Publicada no dia 1º de julho de 2024, a Lei nº 14.905 trouxe significativas alterações no regime de aplicação da correção monetária e dos juros, superando, a princípio, a discussão travada perante o Superior Tribunal de Justiça, no âmbito do Recurso Especial nº 1.795.982/SP, cujo acórdão ainda não foi publicado, mas tratava também sobre a taxa aplicável à atualização das dívidas civis.

A nova lei serviu a alterar dispositivos relevantes do Código Civil brasileiro e inova consideravelmente ao prever regime inédito de atualização de dividas civis, ilustrando modificação que supera o modelo atual de cumulação da correção monetária com juros moratórios de 1% ao mês.

As alterações promovidas pelo novo diploma modificaram o conteúdo, dentre outros, dos artigos 389 e 406 do Código Civil, os principais a regularem a incidência de correção monetária e juros moratórios, de modo que o conhecimento do novo racional se faz imprescindível.

Inicialmente, é de se registrar que o novo modelo, conquanto inédito, continua a privilegiar as pactuações privadas, tanto no que tange ao índice de correção monetária, quanto à taxa de juros estipulada entre as partes. Portanto, em havendo disposição contratual específica, esta continuará a se sobrepor ao regime legal — que serve como regra geral.

Exemplificativamente, pode-se citar uma dívida de R$ 100 mil. Se atualizada conforme ditames contratuais ou sob a égide do Código Civil, os resultados podem ser significativamente distintos. Daí a relevância de um contrato bem pensado e redigido. Mas este é assunto para uma outra oportunidade.

Fato é que diversas dívidas — à exemplo daquelas referentes a indenizações arbitradas pelo Judiciário, ou então das provenientes de contrato sem estipulações específicas —, continuarão a ser, invariavelmente, atualizadas sob os parâmetros legais. E sobre elas incidirão os ditames trazidos pela Lei nº 14.905.

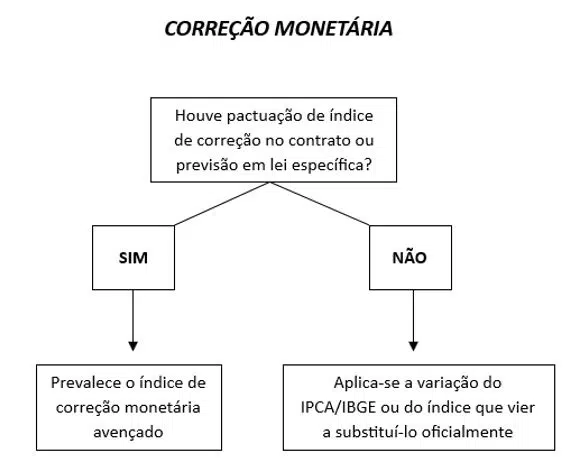

No que tange à atualização monetária, a novel redação do artigo 389 do Código Civil, prevê que, na falta de convenção entre as partes ou previsão em lei específica, será aplicada a variação do IPCA/IBGE ou do índice que vier a substituí-lo. Para perfeita compreensão, veja-se quadro esquemático:

A modificação é relevante ao passo em que afasta a possibilidade de cada Tribunal de Justiça fixar seu próprio índice de correção, tal como ocorreu até a promulgação da Lei ora comentada.

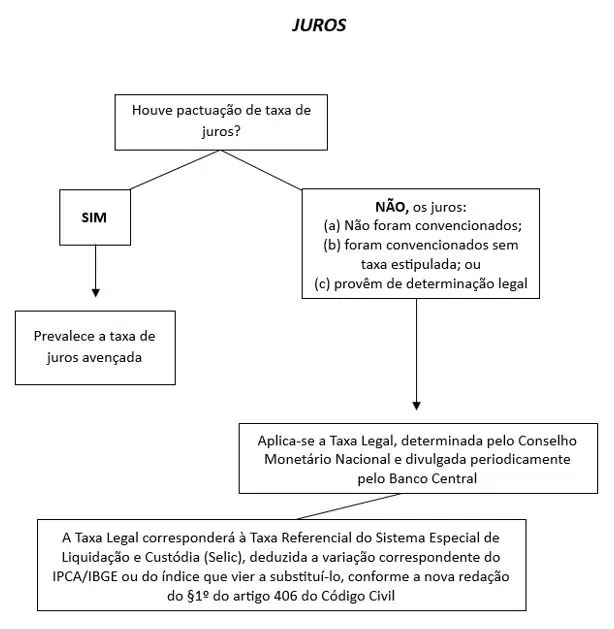

Alteração ainda mais relevante se deu no que toca aos juros moratórios legais, que não serão mais aplicados à base de 1% ao mês. Segundo a nova redação do artigo 406 do Código Civil Brasileiro, quando os juros (a) não forem convencionados, (b) forem convencionados mas sem taxa estipulada ou (c) provierem de determinação da lei, serão fixados de acordo com a denominada “taxa legal”.

A taxa legal, cujo cálculo competirá ao Conselho Monetário Nacional (CMN) e a divulgação ao Banco Central, “corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária” previsto no artigo 389 do Código Civil (IPCA/IBGE ou outro que vier a substituí-lo):

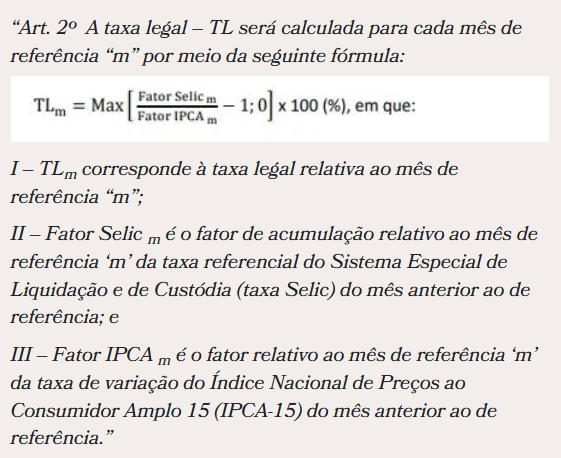

O Banco Central, imbuído da responsabilidade de disponibilizar “aplicação interativa, de acesso público, que permita simular o uso da taxa de juros legal”, já editou a Resolução nº 5.171/2024, pela qual formulou a metodologia de cálculo:

A Lei nº 14.905 determinou, ainda, que o CMN seria responsável pela “forma de aplicação” da taxa legal, de modo que a sobredita resolução do Banco Central, em seus artigos 6º e 7º, definiu que serão considerados (i) o regime de juros simples e (ii) o cômputo da taxa legal sobre o valor já atualizado monetariamente.

Tais definições, evidentemente, são de entendimento primordial, posto que qualquer alteração na metodologia do cálculo (tal como capitalização de juros, por exemplo) pode implicar em uma diferença futura significativa, sobretudo ao se considerar a correção do montante por longos períodos — frequentemente verificada em processos judiciais.

Analisando as alterações legislativas sob a ótica do que se lê sobre o assunto na mídia, vê-se que muitas vezes a conclusão atingida é a de que as modificações dos artigos 389 e 406 servirão a privilegiar devedores, diante da aventada diminuição dos fatores de atualização da dívida no tempo.

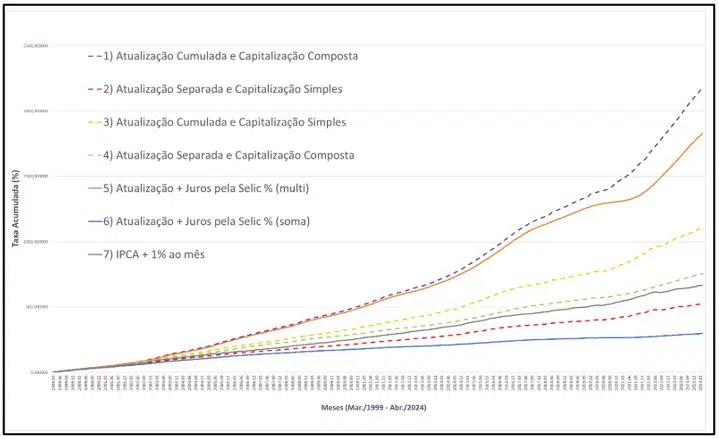

Não foi essa a conclusão alcançada por estudo [1] publicado pela Fundação Getulio Vargas e subscrito pelos juristas Bruno Salama e Alberto Barbosa Junior, pelo qual os autores destrincharam a matéria e, por intermédio de análise econômica das alterações legais, trouxeram à lume gráfico comparativo bastante elucidativo, trazendo recorte dos últimos 25 anos:

À ocasião da publicação do estudo de Salama e Barbosa Junior, a Lei nº 14.905 havia sido promulgada, mas ainda pendia a definição do CMN sobre a metodologia do cálculo. Daí a razão dos autores terem previstos cenários distintos (itens 1 a 4).

Agora, com as definições dos artigos 6º e 7º da Resolução nº 5.171/2024 do Banco Central, é possível concluir que o método eleito é o da “atualização cumulada e capitalização simples”, conforme já mencionado alhures.

Comparando-se, portanto, a indicação da linha amarela (correspondente ao regime agora vigente), com a metodologia anteriormente utilizada (correção mais juros de 1% ao mês), ilustrada pela linha cinza, vê-se que, ao menos no acumulado dos últimos 25 anos, o novo método teria se saído mais oneroso ao devedor do que o anterior.

Evidentemente, a análise é possível pois os históricos inflacionários e de juros são conhecidos e registrados, não significando que o próximo interregno refletirá a mesma conclusão. Contudo, o gráfico é deveras revelador sobre as consequências concretas da alteração do Código Civil — que não redundará, necessariamente, em um benefício aos devedores.

À parte de qualquer crítica ou análise que possa ser feita em relação ao novo sistema de atualização das dívidas civis, é fato que a Lei nº 14.905/2024 possui natureza cogente e alterou significativamente o modelo anteriormente praticado, estando em efeito desde o dia 30 de agosto de 2024 e devendo ser observada uniformemente por todos os tribunais e pelos demais operadores do direito.

Créditos: Conjur

[1] SALAMA, Bruno Meyerhof; BARBOSA JUNIOR, Alberto L.. Análise jurídico-econômica dos juros legais de mora. 2024. Disponível em: https://portal.fgv.br/artigos/analise-juridico-economica-juros-legais-mora. Acesso em: 03 out. 2024.